RC Auto, nel 2025 meno incidenti ma prezzi ancora elevati

Una recente indagine dell'Osservatorio Assicurativo di Segugio.it evidenzia una contraddizione nel settore delle polizze automobilistiche. Nonostante nel corso del 2025 il numero degli incidenti stradali sia diminuito, le tariffe della Responsabilità Civile Auto non accennano a calare a causa delle spinte inflazionistiche e del maggior esborso necessario a liquidare i danni.

La discesa nel numero di sinistri non è legata a una minore circolazione dei veicoli, come accaduto nel periodo della pandemia, ma dipende da elementi strutturali.

Tra i fattori determinanti spiccano le recenti riforme introdotte nel Codice della Strada e il progressivo ricambio del parco circolante con vetture dotate di dispositivi di sicurezza attiva come la frenata d'emergenza automatica, il monitoraggio della carreggiata e il regolatore di velocità intelligente. La contrazione degli incidenti non si traduce però in un vantaggio economico per gli assicurati a causa di due fattori principali. Da un lato il risarcimento medio per singolo evento è salito del 3% toccando quota 2253 euro, spinto dai rincari che colpiscono la filiera delle riparazioni. Dall'altro lato lo scacchiere geopolitico internazionale e l'instabilità globale alimentano il timore di nuovi aumenti per l'energia e per l'approvvigionamento dei componenti industriali. Di conseguenza, a fronte di uno scenario con meno scontri stradali, ogni singolo evento comporta una spesa superiore che impedisce la riduzione dei listini delle compagnie.

In questo contesto molti conducenti subiscono incrementi tariffari alla scadenza del contratto, una situazione che si fa critica soprattutto per chi provoca un incidente e subisce il declassamento del proprio profilo di rischio.

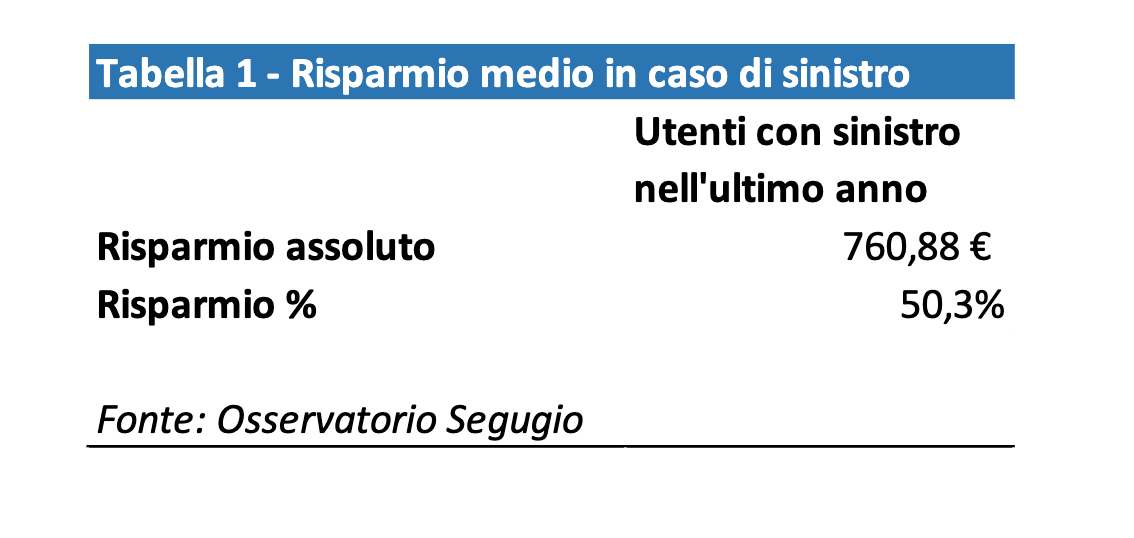

L'istituto di ricerca sottolinea tuttavia come il confronto tra le diverse imprese assicuratrici rappresenti uno strumento efficace per contenere i costi anche per chi ha un sinistro a carico.

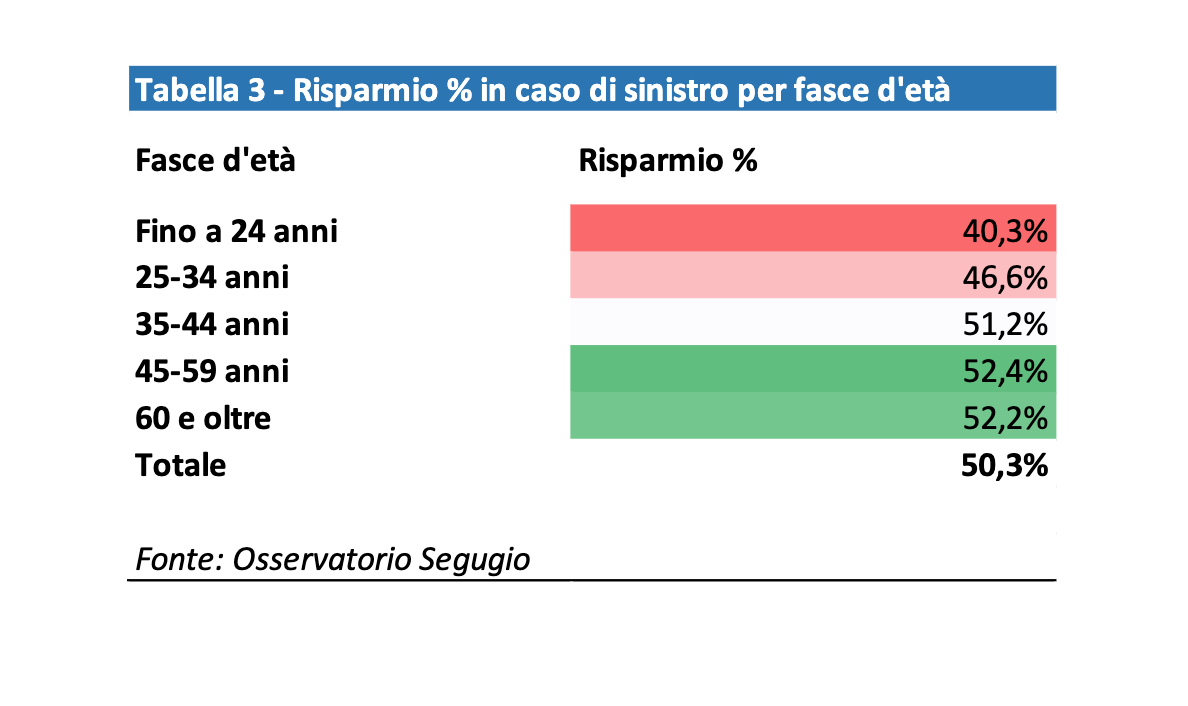

Le rilevazioni condotte nella prima parte del duemilaventisei dimostrano che i clienti con un incidente recente sul proprio storico possono dimezzare la spesa annuale attraverso la comparazione, ottenendo un beneficio economico medio di oltre settecentosessanta euro.

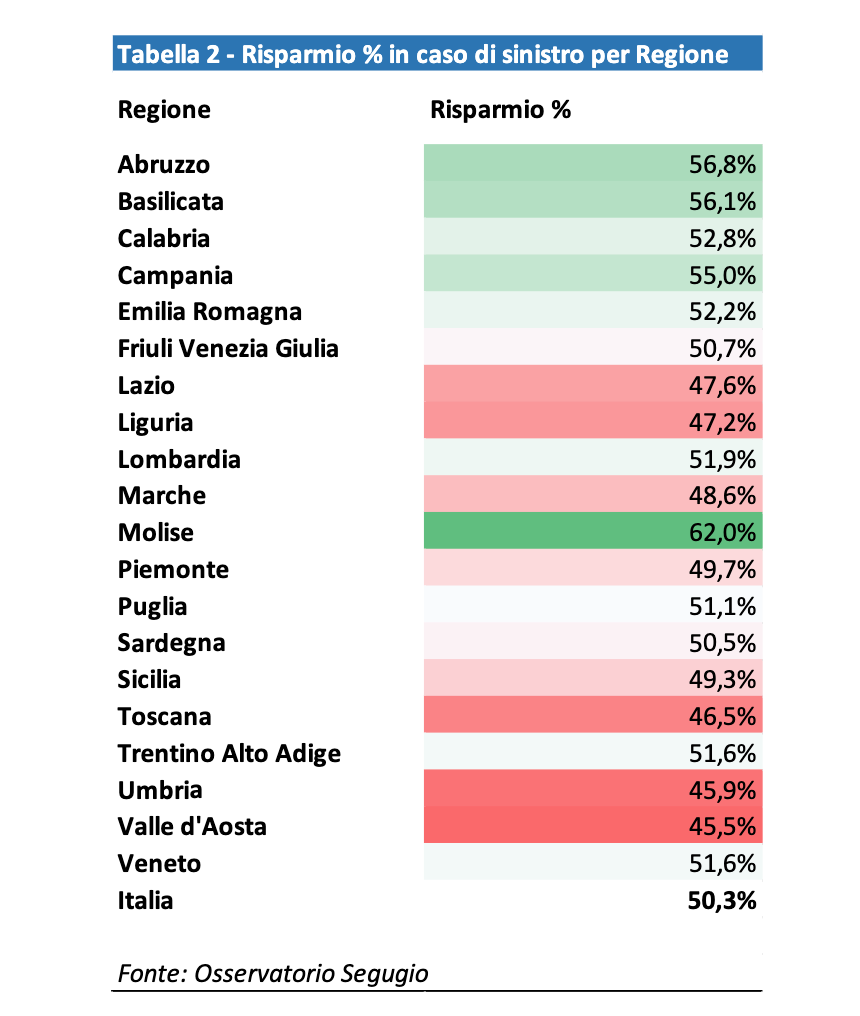

I margini di guadagno legati alla verifica delle tariffe variano in modo significativo a seconda della zona geografica presa in esame. Il vantaggio economico della comparazione tende ad amplificarsi nelle aree del Paese dove i prezzi di partenza sono tradizionalmente più alti e dove si registra una maggiore diversità nelle strategie tariffarie delle singole compagnie.

Le percentuali di risparmio più consistenti si riscontrano in Molise con il 62% per cento, seguito dall'Abruzzo e dalla Basilicata. Al contrario, le opportunità di riduzione del prezzo si fanno più limitate in Valle d'Aosta, Umbria e Toscana, territori in cui lo scarto economico tra le diverse soluzioni commerciali risulta storicamente più lineare.