NLT, +13,3% dei contratti stipulati nei primi nove mesi

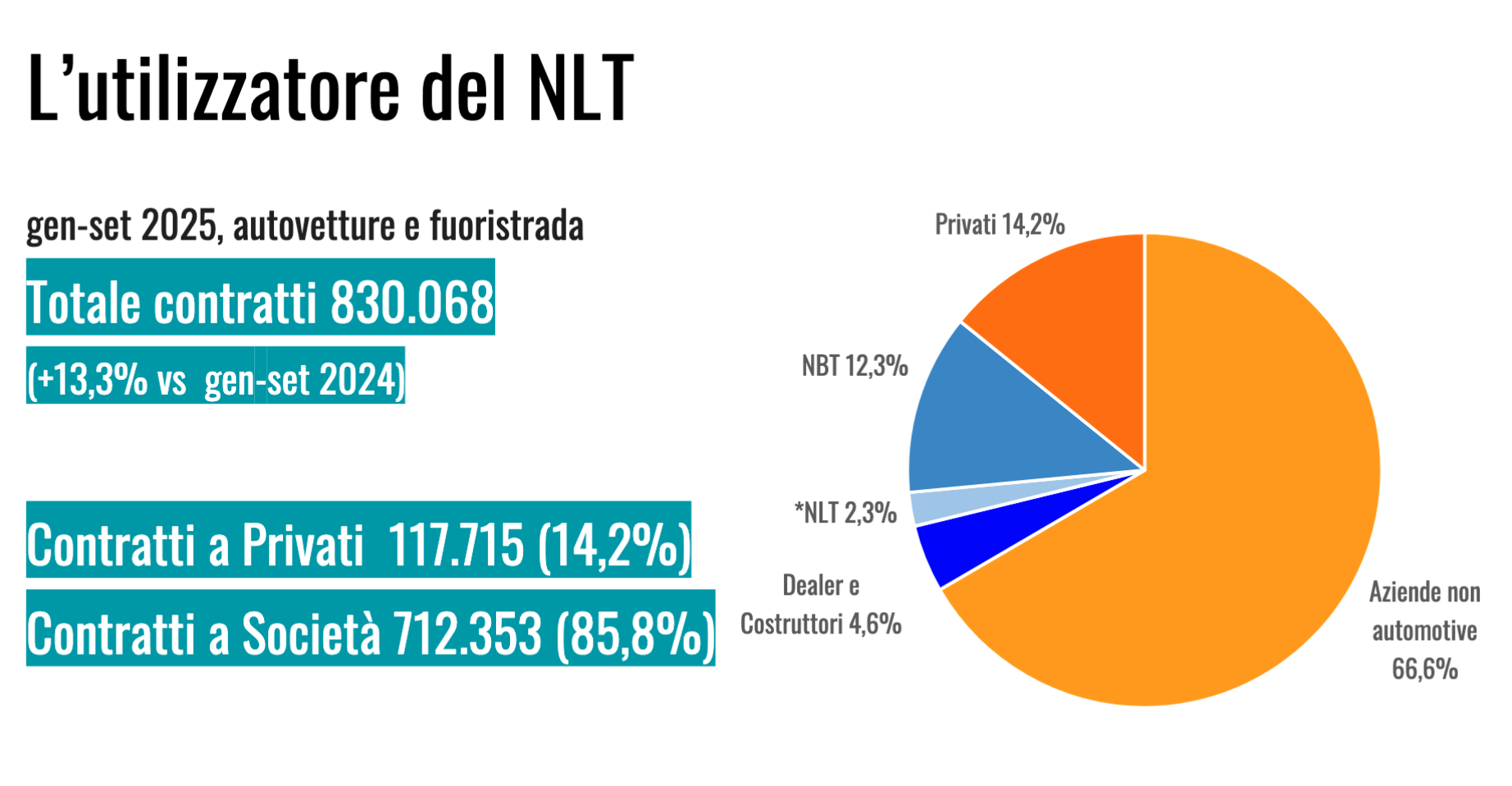

I contratti di noleggio a lungo termine (NLT) di autovetture e fuoristrada nei primi nove mesi del 2025 sono cresciuti del 13,3% rispetto al 2024, con un totale di 830.068 contratti stipulati.

L'analisi di UNRAE sulla base dei dati forniti dal MIT, ha confermato nel periodo gennaio-settembre 2025 i contratti di noleggio a lungo termine di durata superiore a 30 giorni con prevalenza delle Società (712.353), pari all'85,8% del totale, rispetto a quelli sottoscritti da soggetti Privati (117.715), al 14,2% di quota.

La durata media dei contratti complessivi nei primi nove mesi del 2025 si attesta a 22 mesi, in calo rispetto ai 23 dell'analogo periodo 2024, con andamenti differenziati per i vari utilizzatori: le Aziende non automotive scendono a 24 mesi, i Privati rimangono stabili a 23, Dealer e Costruttori scendono a 15, stessa durata per il Noleggio a lungo termine che si mantiene stabile. La durata media dei contratti per le società di Noleggio a breve termine scende a 9 mesi dai 13 dell'anno precedente.

Il diesel (33,4% del totale) è la scelta preferita dal Noleggio a lungo termine (al 40,2%) e dalle Aziende non automotive (al 38,2%), mentre il motore a benzina (al 19,6% di share, +0,6 p.p.) ha il primato fra le aziende del Noleggio a breve termine (al 50,4%) e i Dealer e Costruttori (al 28,6%). I veicoli ibridi sono la scelta preferita dai Privati (al 32,7%) e nel totale contratti coprono il 31,3% di quota (+3,1 p.p.). Fra le elettriche pure (BEV) - in crescita di 1 punto al 4,7% di share complessiva - detengono il primato Dealer e Costruttori, con una quota del 23,6%, mentre tra le PHEV (al 9,1%, +1,8 p.p.) il primato spetta ai Privati con l'11,1%. Quote residuali per le motorizzazioni a metano e GPL in ogni tipologia di fruitore.

Per quanto riguarda i segmenti, i Suv detengono la leadership con il 59,1% di contratti nei primi 9 mesi, le Berline si fermano al 28,6%, seguite al terzo posto dalle Station Wagon con il 10,1% (con quote maggiori e paritetiche del 12,5% tra NLT e Aziende non automotive). I SUV del segmento C raggiungono da soli oltre un quarto delle preferenze (27,1%), grazie principalmente alla scelta dei Privati (30,8%), Aziende non-automotive (29%) e NLT (24,0%). Fra le Berline prevalgono quelle del segmento B (10,6%), favorite da NBT (17,8%) e NLT (15,2%).

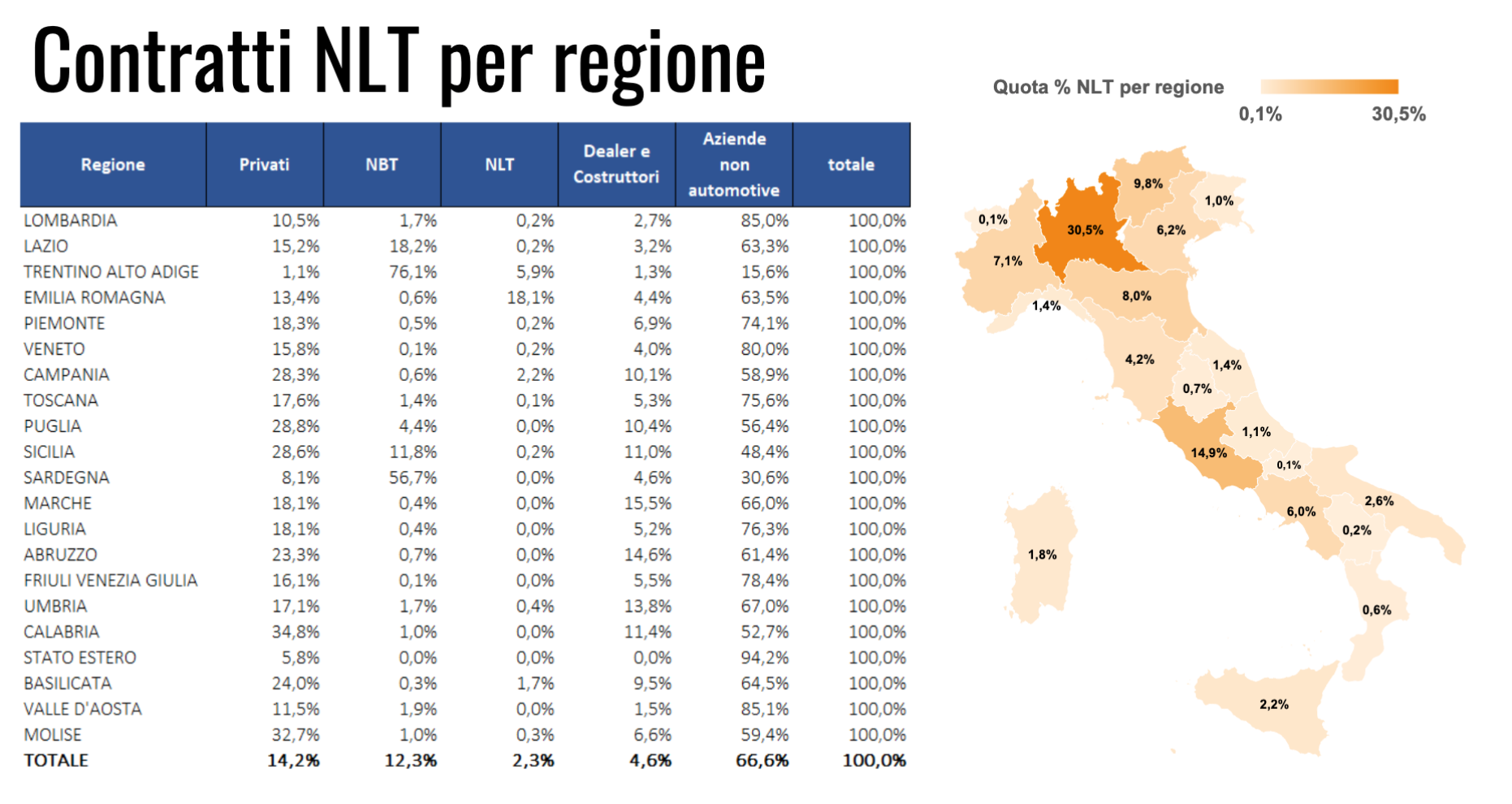

A livello geografico, la Lombardia conferma la leadership con il 30,5% di contratti, seguita da Lazio (14,9%), Trentino-Alto Adige (9,8%), Emilia-Romagna (8,0%), Piemonte (7,1%) e Veneto (6,2%). Calabria, Molise e Puglia presentano la quota più alta di contratti stipulati da Privati (rispettivamente 34,8%, 32,7% e 28,8%), Valle d'Aosta e Lombardia quella di contratti stipulati da Aziende non-automotive (85,1% e 85,0%). Dealer e Costruttori raccolgono le percentuali maggiori di contratti nel Centro Italia: Marche (15,5%), Abruzzo (14,6%) e Umbria (13,8%). Il Trentino-Alto Adige si distingue per la quota maggioritaria di contratti a NBT (76,1%), infine in Emilia-Romagna prevalgono i contratti di NLT (18,1%).

L'Osservatorio UNRAE ha anche analizzato i contratti stipulati al 30 settembre 2025 relativi ad autovetture immatricolate nel corso dei primi 6 mesi dell'anno.