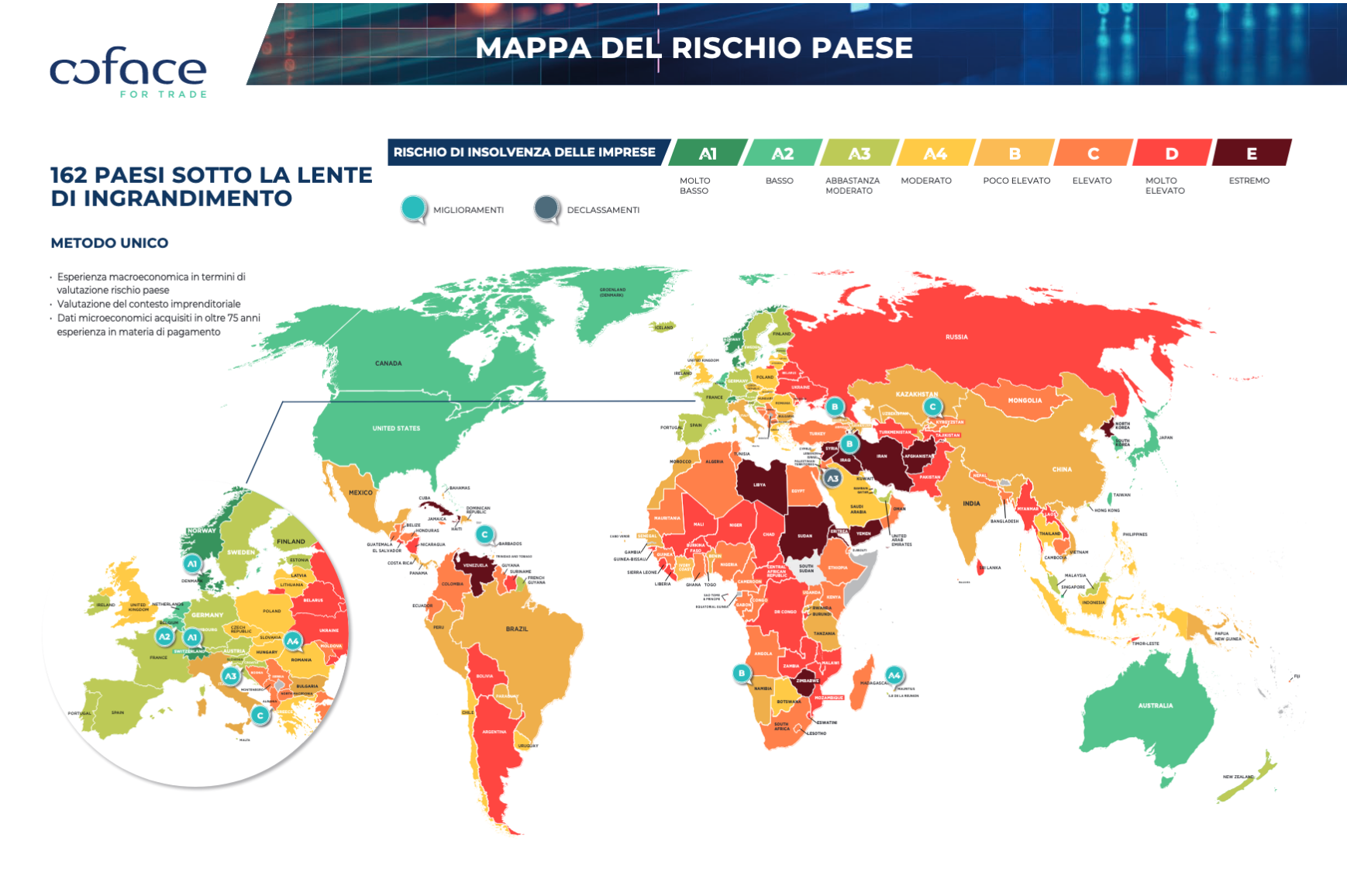

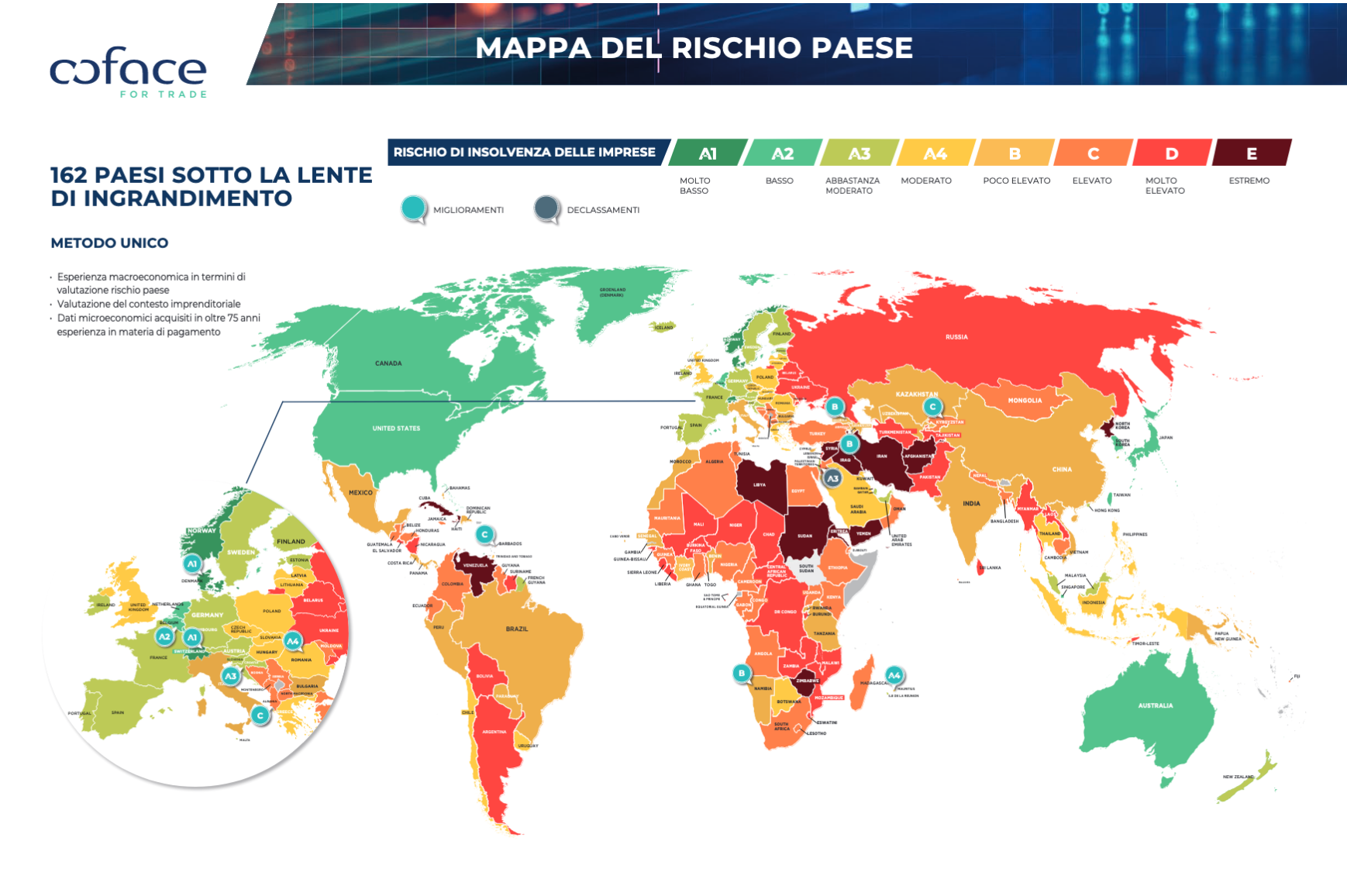

Coface, Barometro rischio paese e settoriale

La crescita globale si piega ma non si spezza (per ora)

Un anno decisivo quanto instabile e incerto il 2024, sia in termini (geo)politici, con oltre 60 elezioni nazionali presidenziali e/o legislative, sia in termini economici, con l'aumento dei rischi in una economia globale ancora in rallentamento.

Coface, l'agenzia di credito all'esportazione, ha fatto 13 valutazioni di rischio Paese (12 revisioni in positivo e 1 declassamento) e 22 valutazioni di rischio settoriale (17 revisioni in positivo e 5 declassamenti), dalle quali emerge un significativo miglioramento delle prospettive (pur sempre precario).

È attesa per il terzo anno consecutivo una crescita dell'economia mondiale in rallentamento al 2,2% nel 2024, dopo il 2,6% dello scorso anno.

L'economia cinese ha chiuso il 2023 con una crescita del PIL del 5,2%, mentre all'inizio di quest'anno è in fase di stallo. In Europa, invece, è prevista una (quasi) stagnazione nella prima metà dell'anno. L'industria manifatturiera continua a risentire di costi sempre elevati e di una domanda estera limitata. Adesso bisognerà capire se le misure prese da oltre 18 mesi basteranno per riportare l'inflazione al 2%, e mantenerla a quel livello.

Inoltre, i mercati del lavoro sono ancora rigidi, i tassi di disoccupazione inferiori ai livelli strutturali, tassi di posti vacanti storicamente elevati e dinamiche salariali sostenute.

Salvo imprevisti, il contesto di tassi di interesse a cui famiglie, imprese e governi si erano abituati negli ultimi quindici anni è ormai definitivamente tramontato e i tassi di interesse dovrebbero rimanere su livelli elevati per tutto l'anno in tutte le economie avanzate.

Le aspettative dei mercati che prevedono fino a 6 tagli dei tassi (di 25 punti base ciascuno) nel corso dell'anno sembrano eccessive, su entrambe le sponde dell'Atlantico. In Europa le pressioni inflazionistiche di fondo ancora superiori al 2% difficilmente consentiranno alla BCE, e alla Banca d'Inghilterra, di attuare un allentamento monetario prima dell'estate del 2024 (nella migliore delle ipotesi).

I Paesi più poveri e indebitati dovranno affrontare ulteriori difficoltà. Con tassi d'interesse elevati e un dollaro destinato a rimanere forte, ci sono tutte le premesse per il moltiplicarsi dei casi di insolvenza sovrana. Alcuni Paesi sono già in default o quasi, tra cui Sri Lanka, Ghana, Etiopia, Malawi, Pakistan e Laos.

Poco rassicurante poi l'attuale situazione in corso nell'area del Mar Rosso in quanto minaccia il traffico marittimo. Questa rotta commerciale fornisce l'accesso al Canale di Suez, la via marittima più veloce per collegare l'Europa (in particolare Rotterdam o Londra) all'Asia. Da qui passa circa il 12% del commercio mondiale e il 30% del traffico mondiale di container.

“Il 2024 riveste un’importanza decisiva, per l’Europa e l’Italia, ma il contesto, per i prossimi mesi, resta ancora incerto. Soprattutto nella prima parte dell’anno si prevede una situazione di quasi stagnazione” ha commentato Ernesto De Martinis, Ceo di Coface in Italia e Head of Strategy Regione Mediterraneo & Africa. “Questo scenario si traduce, per le imprese, in un quadro generale particolarmente complesso, che potrebbe portare conseguenze sull’accelerazione delle insolvenze.”