Adesso l'Ue fa paura. Ecco i dati Unrae sulle immatricolazioni

Troppo alta l'asticella del Fit for 55 per i costruttori europei. Ma adesso è troppo tardi per opporsi

Basterà il terrore psicologico dell’Ue con il Fit for 55, ovvero l’obiettivo di abbattere le emissioni del 55% entro il 2035 a dare ordine alle immatricolazioni in Europa? Ovviamente, no. Anzi. Il clima di incertezza, l’impossibilità di perseguire senza drammatiche prese di posizione alle direttive dell’Unione stanno generando qualcosa di vicino al panico tra i costruttori europei, che se prima, con estrema superficialità e carbone bagnato hanno accettato la “sfida” dell’Ue per abbattere le emissioni, adesso si trovano dentro la tonnara: troppo tardi per divincolarsi, troppo tardi per opporre resistenza. L’ansia da prestazione si ripercuote sul mercato, con una offerta abnorme di modelli full elettric – mentre ancora la stragrande maggioranza di vetture immatricolate è endotermica – e sulle promesse che i grandi costruttori stanno facendo, ovvero l’eliminazione dalle linee dei motori a scoppio e diesel (ma dovranno far fuori, e questo i consumatori non lo hanno ancora compreso, gli ibridi di tutti i tipi).

Europa, dati per nulla entusiasmanti

Forse è ancora presto per vedere gli effetti drammatici di questa caccia alle streghe, ma è possibile riflettere sui dati di vendita del primo semestre, a confronto con l’anno precedente ma soprattutto con il 2019. Ci aiuta in ciò il centro studi Unrae, che fornisce, insieme ad ACEA (associazione europea dei costruttori) i numeri che seguono.

Il grafico mostra le variazioni sulle immatricolazioni del giugno 2021 sul 2019

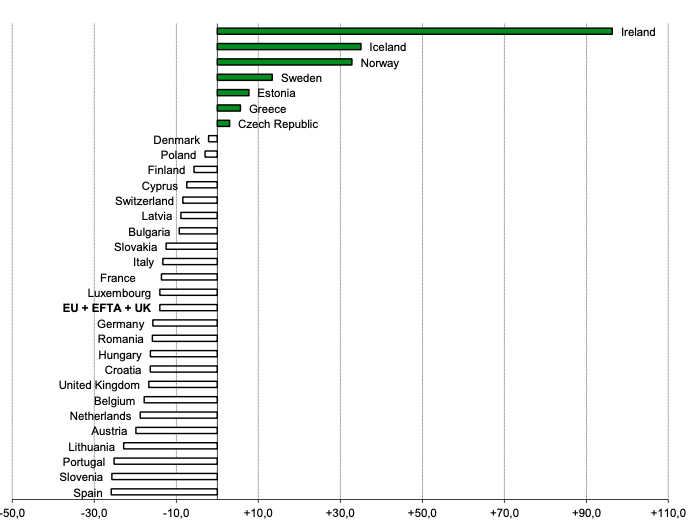

I dati europei di giugno indicano un calo delle immatricolazioni del 14 per cento sul giugno 2019 (e un aumento del 13,3% su giugno 2020), che fa salire a quasi due milioni la perdita di vetture nei primi sei mesi dell’anno (-23%) rispetto al livello pre-pandemia. A giugno 2021 sono state registrate 1.280k nuove auto nei 31 paesi europei (UE+UK+EFTA) contro 1.490k di giugno 2019. In sei mesi il totale delle immatricolazioni è pari a 6,5 milioni di unità, ma erano 8,4 nel gennaio-giugno 2019.

Il piano della Commissione UE - afferma Unrae - con l’obiettivo di ridurre del 55% le emissioni entro il 2035, ha suscitato l’allarme occupazione nei Paesi produttori: solo in Francia si stima la perdita di 100 mila posti di lavoro legati ai motori termici. Il Direttore Generale di Unrae, Andrea Cardinali, commenta così il piano europeo sul clima: “Lascia perplessi che, da un lato, si dichiari il massimo ma esclusivo supporto alla mobilità elettrica per i veicoli di nuova immatricolazione, mentre dall’altro ci sia la totale inosservanza del principio di neutralità tecnologica: quel grande malato che è il parco veicolare circolante in Europa, e particolarmente in Italia, ha invece bisogno di un mix di soluzioni molto più ampio, che affronti i problemi con pragmatismo e senza ideologie, puntando alla massimizzazione dei risultati nel minor tempo possibile”. Cardinali ribadisce quindi che “un primo passo che l’Italia può fare verso l’obiettivo della UE, è rendere strutturale l’Ecobonus. I Costruttori sono in prima linea nella transizione energetica del settore auto, e la loro parte la stanno facendo già da molti anni con investimenti plurimiliardari nella conversione alle nuove tecnologie”.

“L’iniziativa della Commissione – aggiunge – è senz’altro accettabile per quanto riguarda gli obiettivi di sviluppo infrastrutturale e mix di fonti energetiche nei Paesi membri, senza i quali la transizione nel mondo della mobilità risulterebbe azzoppata o addirittura inutile, però è fondamentale che gli impegni assunti siano sufficientemente ambiziosi, declinati in un cronoprogramma e raggiunti senza ritardi o deviazioni”.

Il piano Ue, ambizioso e incongruente

L’ACEA, l’Associazione dei costruttori europei, considera incongruente il piano UE laddove indica in 3,5 milioni i punti di ricarica previsti nel 2030, mentre per raggiungere gli obiettivi di CO2 indicati dal piano ne sarebbero necessari almeno 6 milioni. Per quanto riguarda la diffusione di auto ‘alla spina’, nel confronto fra i cinque maggiori mercati europei, l’Italia con una quota del 9,4% fa meglio solo della Spagna, mentre è sotto della metà rispetto al 18,7% della media degli altri quattro Paesi. L’Italia arretra anche per quanto riguarda le auto ibride, scese al 27,4% dal 28% del mese precedente, e scende al terzo posto fra i major market a causa della graduale riduzione del contributo degli incentivi della fascia 61-135 g/km.

Vediamo in sintesi la situazione Paese per Paese

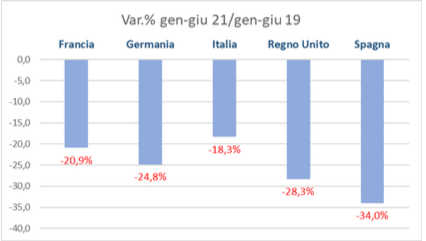

Francia - Nel cumulato da gennaio a giugno si registra un -20,9% rispetto allo stesso periodo 2019. A giugno le emissioni medie di CO2 si attestano a 107,5 g/Km, in netto calo rispetto al dato registrato lo stesso mese dello scorso anno (123,2 g/Km).

Per quanto riguarda le alimentazioni tradizionali, prosegue la discesa di benzina e diesel, quest’ultimo al 20% di share in giugno, mentre corrono sia le elettriche, al 10,5% di quota, sia le plug-in, all’8,3%, che le ibride (al 18,3% di rappresentatività).

Germania – Il mercato automobilistico nel primo semestre archivia un -24,8 sul 2019. Nei primi sei mesi dell’anno le persone giuridiche conquistano il 67,2% con 935k immatricolazioni, mentre le persone fisiche si fermano al 32,7% di quota, con 455k.

Per quanto riguarda le emissioni medie di CO2, a giugno il valore si attesta a 121,7 g/Km, in calo del 19% nel confronto con giugno 2020. Sul fronte delle alimentazioni, nel mese continua l’ascesa di BEV (12,2% di share) e PHEV (11,4% di rappresentatività). Da gennaio a giugno 2021 conquistano una quota combinata pari al 22,5%, mentre prosegue la discesa di benzina e diesel, rispettivamente al 38,6% e 22,6% del mercato.

Regno Unito – Rispetto alla media del decennio precedente le immatricolazioni mensili sono diminuite del 16,4%, anche a causa della continua carenza globale di semiconduttori che agisce da fattore limitante sull’offerta, mentre sul cumulato le immatricolazioni calano del -26,8%.

Sul fronte dei canali di vendita, a giugno le società crollano al 2,4% di quota, mentre privati e flotte immatricolano 88,7k e 93k unità; in 6 mesi le flotte conquistano il 52,9% di share, mentre i privati si attestano il 45,1% di quota e le società si fermano al 2% di rappresentatività.

Spagna – Le immatricolazioni continuano a registrare una forte riduzione in Spagna sia sul mese (-25,8%) che sul cumulato, dove le vendite da gennaio a giugno crollano del 34%; ciò significa aver perso, nei primi sei mesi dell’anno, almeno un terzo del mercato rispetto a un anno convenzionale.

Per canale, il noleggio perde il 29% delle vendite sul 2019, con 29k immatricolazioni, mentre i privati registrano un crollo sia rispetto al 2019 (-28%) sia rispetto al 2020 (-19%). Sul fronte delle alimentazioni a bassissime emissioni o nulle, a giugno BEV e PHEV raggiugono una quota di mercato combinata pari al 7,5%, mentre corrono le ibride che conquistano il 27,5% di share, archiviando 26.595 autovetture.

I grafici pubblicati sono forniti da Unrae e sono fonte Acea.